抵当権設定登記って何?費用のシミュレーションと流れを解説

更新日:2021-07-14

ローンを利用するにあたって銀行や不動産仲介業者から、抵当権設定登記の手続きが必要と伝えられたかと思います。

抵当権設定登記という言葉、一般の人にとっては聞きなれない言葉ですよね。

『抵当権設定登記の費用はどのくらいかかるのかな?』

『司法書士に依頼しないで自分で手続きできるの?』

本稿では、このような疑問を現役司法書士がわかりやすく具体例を交えて解説します。

この記事で分かること

そもそも抵当権って何?

抵当権とは、一般に、「債務の担保に供した物について、他の債権者に先立って自己の債権の弁済を受ける権利」と説明されます。

専門的な言葉ばかりでよくわからない方もいらっしゃるかと思いますので、具体例で解説します。

例えば、AB夫婦がマイホームを購入する際に、AがC銀行の住宅ローンを利用するとします。

C銀行は、ローンの担保として、ABが購入するマイホームに抵当権を設定し、融資日に抵当権設定登記手続きを行います。

万が一、ローンの支払いが滞ったときには、Cは競売の申し立てを行い、競売代金の中から優先的に未払いのローン分を回収することができます。

抵当権は目に見えない権利ですので、権利を持っていることを第三者に対して主張するためには、抵当権設定登記を備えることが必要です。

登記においては、ローンの借主(上記の例ではA)を債務者、担保不動産の所有者(AB)を抵当権設定者、抵当権の権利者(C)を抵当権者といいます。

お金を貸す当事者である金融機関のほか、保証会社が抵当権者になる場合も少なくありません。

保証会社は、ローンの返済が滞ったときには、債務者に代わり、残債務を一括して金融機関に返済します。

保証会社が一括返済した後は、債務者は保証会社に対して、残債務を支払う義務を負います。

本来は債務者が支払うべきお金を保証会社が立て替えただけで、債務者の返済義務がなくなるわけではないからです。

ここで、立て替えた金額を返済するよう債務者に請求できる権利を、求償権といいます。

住宅ローンの借入れにあたって保証会社がつく場合には、将来発生しうる求償債権を担保するために、保証会社を抵当権者とする抵当権が設定されます。

住宅ローンに関する抵当権設定登記手続きは、通常は司法書士が行います。

抵当権設定登記にかかる費用

まずは、抵当権設定登記にかかる費用から説明していきます。

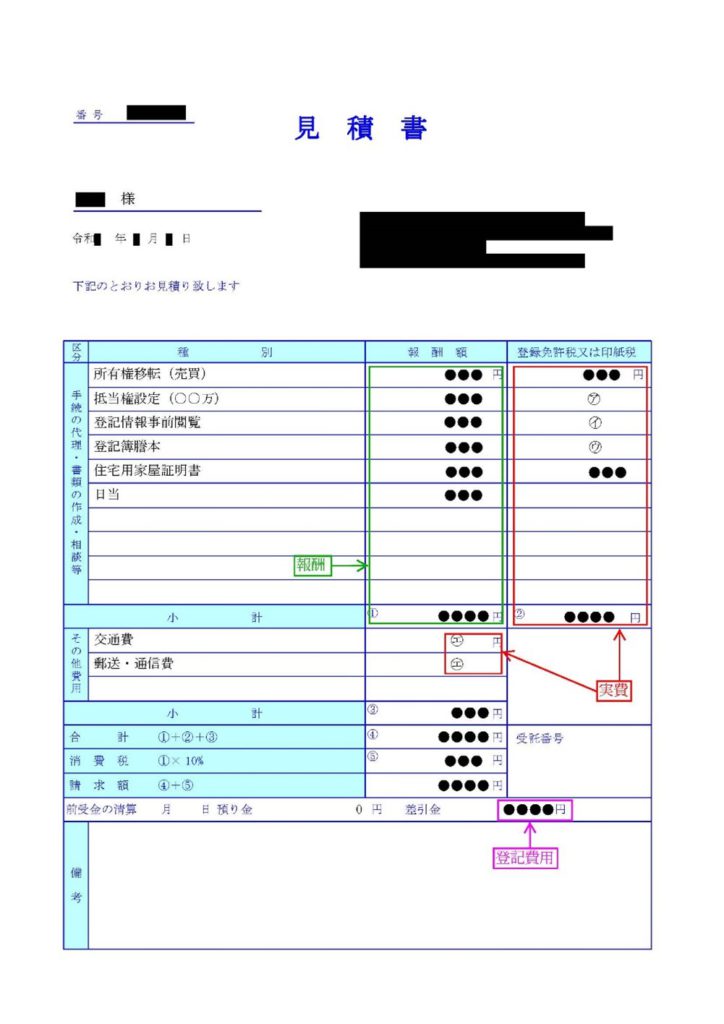

下記の図は、登記費用の見積書の見本です。

登記費用は、実費代と報酬を合計した金額(図の「登記費用」の部分)になります。

実費代

登記費用のうち、大部分を占めるのが実費代です。

仮に司法書士に依頼せず、ご自身で手続きをされた場合でも、必ずかかる費用になります。

実費代は、大きく次の4つに分けられます。それぞれ、上記の図の中の㋐~㋓の部分に対応しています。

㋐登録免許税

㋑登記情報の事前閲覧費用

㋒登記完了後の謄本取得費用

㋓郵送通信費・交通費

以下、それぞれの費用について細かく見ていきます。

登録免許税

登録免許税は、登記手続きの際に国に納める税金で、法務局で納付します。

司法書士が申請する場合には、事前に登録免許税を依頼者から預かり、代わりに納付します。

抵当権設定登記の登録免許税は、抵当権設定金額の0.4%です。

住宅ローンの場合には、通常は、借入れ金額が抵当権設定金額になります。

ただし、居住用の軽減措置を受けられる場合には、税率が0.1%となります。

登録免許税は、設定される抵当権ごとに算出します。

ペアローンや諸費用ローンなどで複数の抵当権を設定する場合には、各抵当権ごとに登録免許税を計算します。

※居住用の軽減措置について

マイホームに抵当権を設定する際、一定の要件を満たす場合には、登録免許税の軽減を受けることができます。

主な要件は、次の4つです。

①マイホームついての借入れ・抵当権設定であること

登記簿上の建物の種類が、「居宅」となっていることが必要です。

住むための建物であっても、登記簿上の表示が「共同住宅」「事務所」などとなっている場合には、要件を満たしません。

また、ローンの借主が抵当権設定者でない場合には、軽減を受けることができません。

②建物の床面積50㎡以上であること

登記簿上で50㎡以上あることが必要です。

③築年数20年または25年以内であること

非耐火建物の場合には築20年以内、耐火建物の場合には築25年以内であることが必要です。

登記簿上の建物の構造が、「木造」「軽量鉄骨造」であれば非耐火建物に、「鉄筋コンクリート造」「鉄骨造」であれば耐火建物に該当します。

ただし、上記の築年数を超えていても、耐震基準適合証明書など、一定の性能を備えた建物であることの証明書を取得できる場合には、軽減措置の適用対象となります。

④抵当権設定登記が、新築または取得後1年以内になされること

登記情報閲覧費用

司法書士が抵当権設定手続きを行う場合には、融資が行われる直前に、対象物件の登記情報を閲覧します。

差押えが入っていたり、依頼時に把握していない担保権が設定されたりしていないか、確認をするためです。

ここで登記の状態が変わっていた場合には、融資の実行を促すことができません。

融資を実行すれば、金融機関の抵当権を設定することができない、後順位の抵当権しか設定できない、などの問題が生じるためです。

閲覧費用は、一物件につき332円(法務局の窓口で確認する場合は600円)かかります。

登記完了後登記簿謄本代

登記が完了すると、登記事項証明書(登記簿謄本)を取得します。

申請した通りに登記がなされたかを確認するためです。

完了後の謄本は、各物件につき、抵当権設定者分と抵当権者分を取得します。

例えば、土地1筆、建物1棟の戸建てを住宅ローンを組んで購入した場合には、取得する謄本の通数は全部で4通になります。

郵送通信費・交通費

抵当権設定登記手続きを行うために、司法書士は、決済場所、法務局、市区町村役場、金融機関などに出向きます。

また、登記が完了した後は、権利証などの書類を買主様や金融機関に郵送で納品します。

郵送通信費や交通費は、事務所により異なります。

一般的には、郵送通信費と交通費を合わせて、3,000円から8,000円程度のところが多いかと思います。

司法書士の報酬(手数料)

かつては、司法書士の報酬基準額が定められていましたが、現在は撤廃され、各事務所が自由に定めることができるようになりました。

そのため、報酬部分については、事務所によってかなり差があります。

多くの事務所では、申請する登記ごとに報酬を計算します。

そのため、ペアローンなどで登記の本数が複数になる場合には、報酬も上がることが多いようです。

抵当権設定登記の必要書類

抵当権設定登記に必要な書類は、次の通りです。

事案によっては、更に追加で必要になることがあります。

・抵当権設定契約書または登記原因証明情報

金融機関または司法書士が作成します。

・権利証(登記識別情報通知)

対象物件の所有権移転と抵当権設定の手続きを同時に行う場合は、不要です。

・印鑑証明書

登記申請日前3か月以内のものが必要です。

・実印

・※住宅用家屋証明書

居住用の軽減措置を受ける場合に、物件がある市町村役場で発行してもらう書類です。

通常は、司法書士か土地家屋調査士が取得します。

登記費用のシミュレーション

抵当権設定登記手続きにかかる実費について、いくつか具体例を挙げてみます。

※担保物件は、土地1筆、建物1棟として計算しています。

司法書士の報酬や、所有権移転登記など抵当権設定以外の登記の費用は含みません。

【例1】

設定金額4,000万円 単独ローン 軽減措置なし

| 抵当権設定(4,000万円) | 160,000円 |

| 登記情報事前閲覧 | 1,336円 |

| 完了後登記簿謄本 | 2,000円 |

| 郵送通信費・交通費 | 5,000円 |

| 実費合計 | 168,336円 |

【例2】

設定金額4,000万円 単独ローン 軽減措置あり

| 抵当権設定(4,000万円) | 40,000円 |

| 登記情報事前閲覧 | 1,336円 |

| 完了後登記簿謄本 | 2,000円 |

| 住宅用家屋証明書 | 1,300円 |

| 郵送通信費・交通費 | 5,000円 |

| 実費合計 | 49,636円 |

【例3】

設定金額合計4,000万円 ペアローン(2,200万円と1,800万円) 軽減措置なし

| 抵当権設定(2,200万円) | 88,000円 |

| 抵当権設定(1,800万円) | 72,000円 |

| 登記情報事前閲覧 | 1,336円 |

| 完了後登記簿謄本 | 2,000円 |

| 郵送通信費・交通費 | 5,000円 |

| 実費合計 | 168,336円 |

【例4】

設定金額合計4,000万円 ペアローン(2,200万円と1,800万円) 軽減措置あり

| 抵当権設定(2,200万円) | 22,000円 |

| 抵当権設定(1,800万円) | 18,000円 |

| 登記情報事前閲覧 | 1,336円 |

| 完了後登記簿謄本 | 2,000円 |

| 住宅用家屋証明書 | 1,300円 |

| 郵送通信費・交通費 | 5,000円 |

| 実費合計 | 49,636円 |

例1と例3、例2と例4を比べると、単独ローンでもペアローンでも、合計の設定金額が変わらなければ、実費も同じになることがわかります。

ただし、先にも記載した通り、ペアローンの場合には、登記の本数が増える分、報酬は上がることが多いです。

抵当権設定登記手続きの流れ

①金消契約の締結

金消契約とは、金銭消費貸借契約の略で、お金を貸し借りする契約のことです。

金融機関と金消契約や、保証会社と保証委託契約などを行います。

②抵当権設定契約の締結

①の債権を担保するために、抵当権設定契約を交わします。

①と②は別個の契約ですが、通常は同時に行われます。

抵当権設定登記に必要な印鑑証明書も、①②の契約の際に金融機関に預けることが多いです。

③登記に必要な書類の確認

抵当権設定登記に必要な書類は、融資実行日までに、金融機関から司法書士に渡されます。

購入の決済が同時に行われる場合は、決済の場で、司法書士が売主様の書類も確認します。

買主様への所有権移転と金融機関の抵当権設定が問題なくできることを確認したら、司法書士が金融機関に対し、融資の実行を促します。

④登記申請

融資の実行があった日のうちに、司法書士が登記を申請します。

登記を申請してから完了するまでに、10日から2週間程度かかります。

⑤完了後謄本の取得、提出

ローンの契約書には、「抵当権設定登記後、債務者は抵当権者に対し、速やかに登記簿の謄本を提出しなければならない」という趣旨のことが定められています。

通常は、司法書士が完了後の謄本を取得し、抵当権者への提出まで行います。

抵当権設定登記は自分で手続きできる?

登記手続きを自分で行い、マイホームの購入にかかる費用を少しでも節約したい、と思われる方もいらっしゃるかもしれません。

では、抵当権設定登記手続きを自分ですることはできるのでしょうか。

法律上は、自分で登記手続きをすることは可能です。

しかし、実務上は、司法書士の関与なく手続きができるケースは、ほとんどないと思われます。

なぜなら、借主自身での手続きを認めるのは、金融機関にとって非常にリスクの大きいことだからです。

借主が自分で登記手続きをするのであれば、金融機関は、抵当権設定に必要な書類一式を借主に預けることになります。

しかし、抵当権設定登記により、借主には、将来マイホームを失うかもしれないという不利益が生じます。

そのような立場にある借主が、自分の手元にすべての書類があるのをいいことに、自己に不利な登記を行わないという可能性も、全くないとは言えません。

また、登記に不慣れな人が申請手続きを行った場合、本来の契約内容とは違う登記がされてしまったり、登記が通らなかったりすることも考えられます。

登記が通らなければ無担保で融資をしたことになりますし、そのうえで返済が滞ったりすれば、貸し倒れとなってしまいます。

このようなリスクがあるため、ほとんどの金融機関は、借主が自分で登記手続きをすることを嫌がり、登記の専門家である司法書士が登記手続きの代理人となります。

自分で登記手続きを出来るか詳しく知りたい方は『マイホーム購入の登記手続きを司法書士に依頼せず自分で出来るか?』をご覧ください。

この記事の筆者

東京司法書士会所属 登録番号7208号

司法書士法人リーガル・ソリューション 代表司法書士。

行政書士事務所リーガル・ソリューション 代表行政書士。

不動産仲介営業マン時代に司法書士試験合格。

都内の司法書士法人に転職し経験を積んだ後、司法書士法人リーガル・ソリューションを設立、同社代表社員就任。

開業以来、不動産登記手続き、不動産に関する訴訟手続き(賃貸トラブル、共有物分割請求、時効取得等)に特化。

保有資格は、司法書士、行政書士、宅地建物取引士、マンション管理士、管理業務主任者、競売不動産取扱主任者。

当サイト経由でお問い合わせをし、ご依頼を頂いた場合司法書士報酬一律定額66,000円(税込72,600円)or99,000円(税込108,900円)でお手続きいたします。