中古マンション購入の際の登記費用の計算方法

更新日:2021-07-16

お問い合わせで最も多いのが、中古マンション購入の際のお見積もりのご依頼です。

この見積もり依頼ですが、必要な情報や書類がなければお見積りをお出しすることが出来ません。

中古マンション購入にかかる登記費用の総額の内訳としましては

1.住宅用家屋証明書取得手数料(要件を満たしている場合)

2.登録免許税

3.登記簿謄本閲覧取得代

4.郵送費・通信費

5.交通費

6.司法書士報酬

上記となります。

そこで、本稿では中古マンションの登記費用の総額が、お問い合わせをしなくてもご自身で計算できるように解説をしていきます。

この記事で分かること

お見積りを作成するにあたって必要な情報

『〇〇の中古マンションを2000万で購入するので見積もりがほしい』

上記のようなお問い合わせを数多く頂きますが、一定の情報がないと正確なお見積もりをお出しすることが出来ません。

正確な見積もりを出すにあたっては下記情報、書類が必要となりますので、まずはお手元にご用意ください。

・購入する不動産の登記簿謄本

・直近年度の固定資産評価額がわかる書類(固定資産評価証明書、納税通知書等)

・居住用か非居住か

・ご融資がある場合は借入予定金額

購入する不動産の登記簿謄本

購入する不動産の登記簿謄本を全てご用意ください。

不動産業者さんが売買に関与しているかと思いますので、不動産業者さんに『売買対象の登記簿謄本をデータでください』とお伝えすれば、通常の不動産業者であればデータをくれると思います。

直近年度の不動産評価額

直近年度とは、令和3年3月31日までにご決済があるようでしたら、令和2年度、令和3年4月1日~令和4年3月31日にご決済があるようでしたら令和3年度のものです。

この不動産の評価額がわかる書類としては主に下記二つがあります。※固定資産公課証明書にも評価額が記載されていることがありますが、記載されていない場合もございます。また、市区長村によって評価額を証する書類の呼び名は種々あります。

直近年度の固定資産評価証明書

これは通常売主側仲介業者さん(いわゆる元付業者)が、不動産の売却依頼を受けた際に取得しておりますので、仲介業者の担当の方にお願いしてPDFデータ等でもらいましょう。

直近年度の納税通知書

これは売却依頼をしている売主さんが通常所有していますので、役所で取得出来るようなものではありません。

売主側仲介業者さんが、売主さんからお預かりしているようであれば、写しをもらうようお願いしてみましょう。

ただし、固定資産評価証明書については、通常仲介業者さんが売却依頼を受けていれば取得しているかと思いますので、あくまで代替手段です。

居住用の有無

居住用(自分が購入して自分が住むか)か非居住(セカンドハウスや投資用、親族のために購入して親族が住む場合等)を判断しましょう。

住宅ローン利用の有無

住宅ローンを組んで購入するのか、住宅ローンを組むのであればその借入金額(債権額といいます)、現金で購入するなら現金と情報を抽出しときましょう。

現金で購入する場合には、所有権移転登記、持分全部移転登記(マンション住人共有で土地や事務所、集会所等を所有しているときに必要)となります。

ご融資がある場合には、抵当権設定登記が1件以上あります。(ペアローンやフラット35等で2件以上になることもあります)

居住用の場合

当サイトをご覧になっている方はほとんど居住用に購入されるかと思いますので、先ほどご用意していただいた登記簿謄本をご覧ください。

居住用の場合であって一定の要件を満たすと登録免許税の軽減措置を受けることができます。

この一定の軽減措置を受ける要件を確認していきます。

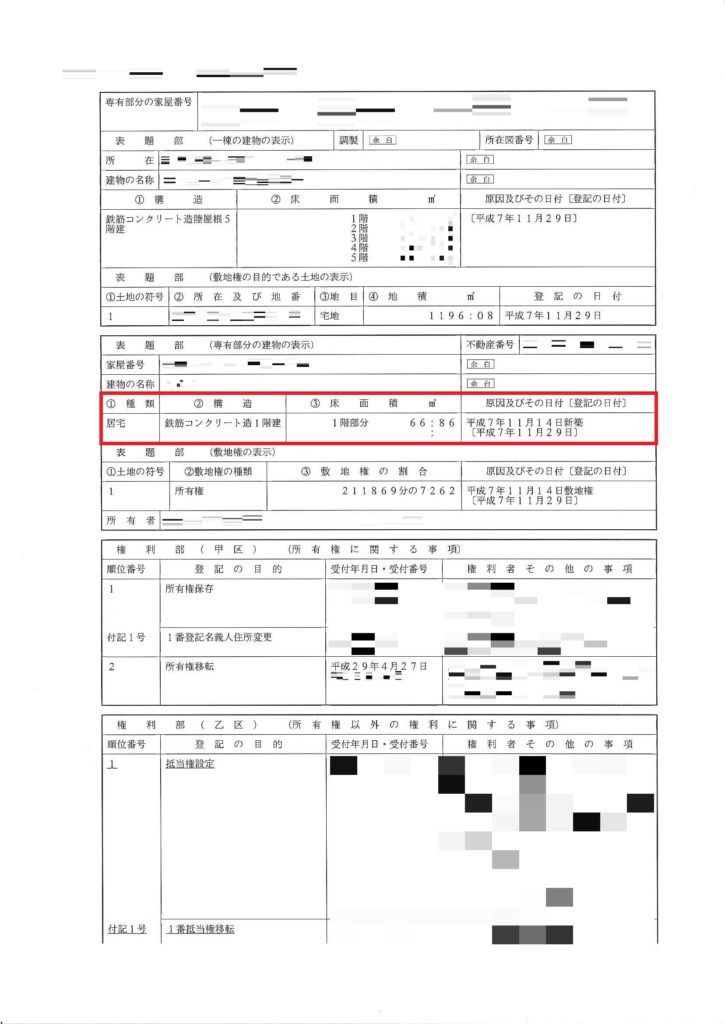

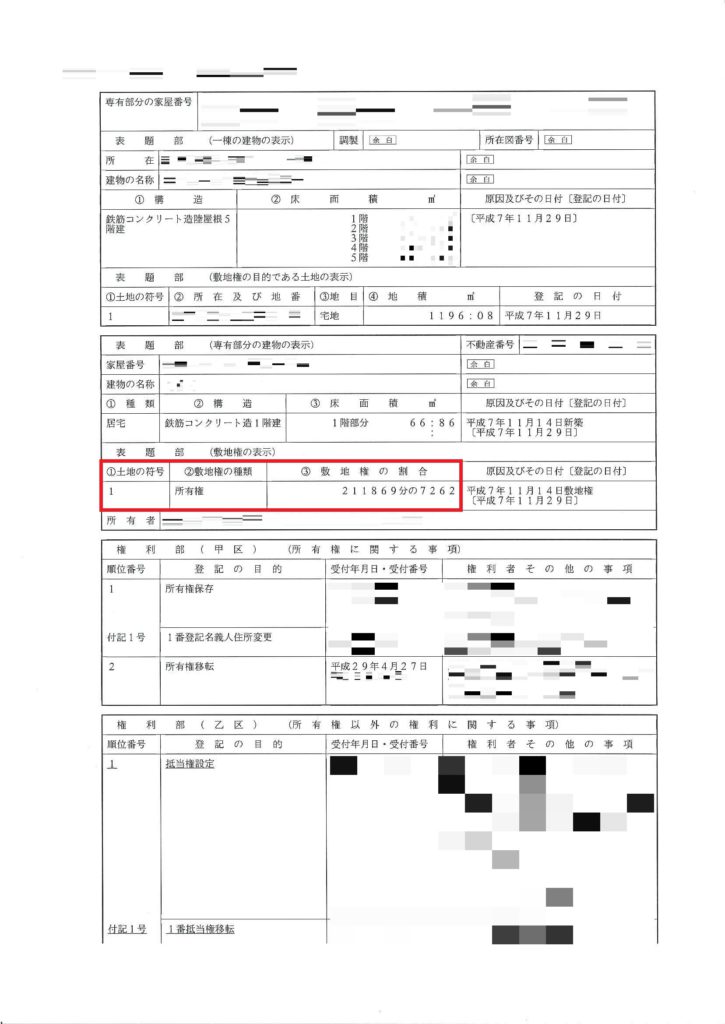

※画像は登記情報提供サービスを利用して取得した登記簿の内容の写しです。

画像の赤い部分が登録免許税の軽減を受けるにあたって重要な箇所となります。

ちなみに上記不動産は居住用であれば要件を満たしている建物になります。

一つ一つ要件を確認していきます。

種類

居宅のみです。

居宅であれば要件を満たしています。

居宅以外の『共同住宅』、『事務所』、『寄宿舎』等の種類では軽減を受けることは出来ません。

ただし、『居宅・車庫』、『居宅・物置』等の場合のように、車庫や物置は建物に付随している設備といえるため、全体につき登録免許税の軽減を受けることが可能です。

また、『居宅・事務所』や『居宅・店舗』等の独立した使用用途のある建物と居宅が併記されている場合は、建物の大部分が住宅としての評価を受ければ登録免許税の軽減措置を受けることができます。

この建物の大部分が住宅としての評価を受けるか否かについては、居宅部分の床面積の割合が総床面積の90%以上であれば建物全体につき登録免許税の軽減措置を受けることが可能です。

登記簿からは居宅部分の総床面積が90%以上ということはわかりませんが、床面積の割合については、市区町村が保存している建築確認書を参考に行政が判断することになります。

建物表題登記申請時の床面積の内訳を証する書面でも代替することが可能です。※この書面については、都道府県や市区町村によって取扱いが異なる可能性がありますので、ご取得前に各自治体に確認をしてください。

ただし、居宅部分以外の床面積の割合が10%以上の場合は全体につき登録免許税の軽減を受けることが出来ませんのでご注意ください。

画像の例ですと、種類は『居宅』ですので、要件を満たしています。

構造

建物の構造には色々な種類がありますが、登録免許税の軽減の要件につきましては、耐火建築物かそれ以外かで少し条件が変わってきます。

耐火建築物

耐火建築物かどうかは、建物の主たる構造が、『石造』、『れんが造』、『コンクリートブロック造』、『鉄骨造』、『鉄筋コンクリート造』、『鉄骨鉄筋コンクリート造』であるものを言います。

耐火建築物であれば、取得日から築年数が25年を経過していなければ、問題ありません。※取得日は通常残金決済日=所有権移転日=登記申請日ですので、決済日と考えていただいて構いません。

耐火建築物以外

耐火建築物以外とは、建物の主たる構造が、『木造』、『軽量鉄骨造』等であるものを言います。

耐火建築物以外の場合は、取得日から築年数が20年を経過していなければ問題ありません。

画像の例ですと、『鉄筋コンクリート造』ですので、取得日から築年数が25年以内であれば要件を満たすということになります。

床面積

登記簿上の床面積が、50㎡以上であることが要件です。

注意点としましては、不動産業者の販売図面に50㎡以上という記載が表記されていても、登記簿上50㎡以上でない限り要件を満たさないところです。

そのため、床面積については登記簿上から判断しましょう。

これは、住宅ローン控除(住宅借入金等特別控除)の要件でもありますので、購入の際の指針になるかと思います。

画像の例ですと、床面積が『66.86㎡』ですので床面積についての要件を満たしています。

築年数

画像の赤枠に記載のある『原因及びその日付』から、建物の構造に応じて築年数が取得日から20年以内か25年以内かを判断する形になります。

画像の例ですと、『平成7年11月14日新築』とありますので、平成30年に決済があるようであれば築年数25年以内の要件を満たしています。※画像の[平成7年11月29日]と記載あるのは、登記をした日付ですのでこの日付は関係ありません。

あくまで『〇〇年〇月〇日新築』と記載があるところでご判断ください。

ただし、この築年数の要件につきましては、下記の書類を取得することが出来れば例外的に、築年数が20年or25年を経過していても、登録免許税の軽減を受けることが可能です。

・耐震基準適合証明書

・住宅性能評価書の写し

・既存住宅売買瑕疵保険担保保険契約に係る保険付き保険証書

これらの築年数の要件については、前述のとおり住宅ローン控除の要件でもありますので、上記書類の発行費用と軽減税率が適用された場合の登録免許税等の減税額を考慮して検討する必要があります。

もっとも上記費用を考慮しても取得した方が結果的にお得なケースがほとんどですので、取得出来るようであれば積極的に取得しましょう。

詳しくは仲介業者さんに確認してみてください。

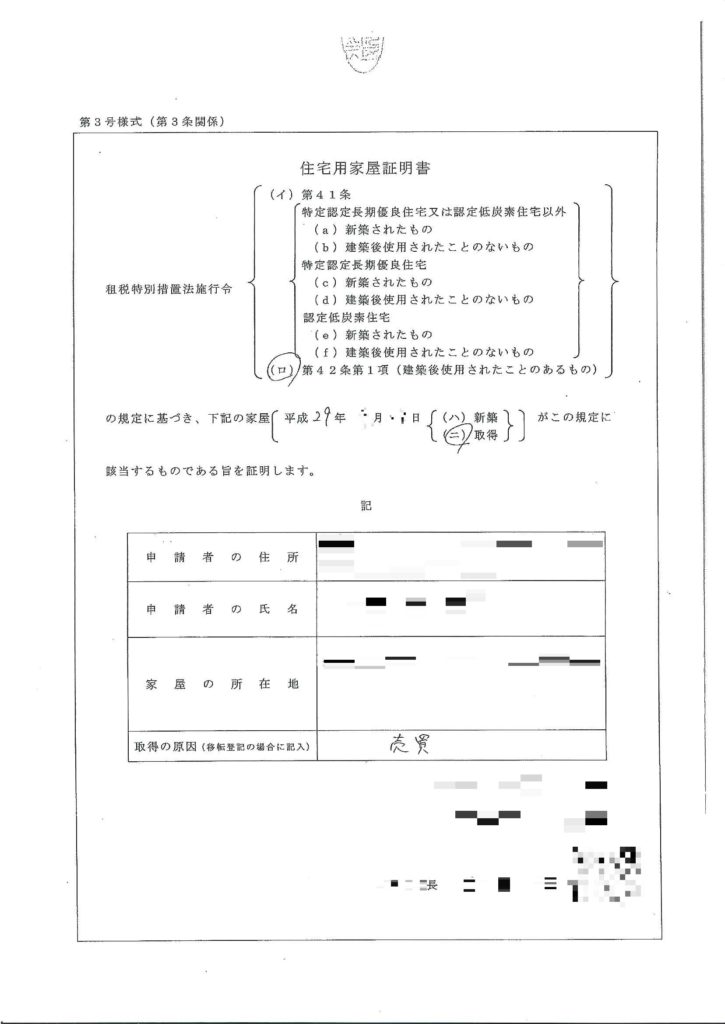

登記費用の内訳1.住宅用家屋証明書発行手数料(上記軽減措置の要件を満たしている場合)

※画像は実際に当事務所で取得した住宅用家屋証明書です。

登録免許税軽減の要件である『居住用』、『居宅』、『床面積』、『築年数』の全ての要件を満たしていれば、登録免許税の軽減措置を受けることが出来る住宅用家屋証明書を取得することが可能となります。

この要件を満たしていることを証明する住宅用家屋証明書を登記申請時に添付することによって登録免許税が軽減されます。

この住宅用家屋証明書については、行政機関(通常は購入する不動産所在地の市区町村役場)が発行しており、行政機関に支払う手数料として、1,300円の実費がかかります。

この1,300円の手数料と減税額は減税額の方がはるかに大きいかと思いますので、要件を満たしていればこの実費を総額に含めてください。

ちなみに当事務所は、要件を満たしている限り、この住宅用家屋証明書の取得代行も含めたお見積り、報酬となります。

非居住の場合や法人名義で購入する場合

非居住の場合や法人名義で購入する場合は、登録免許税の軽減措置を受けることが出来ませんので、次の登録免許税の計算のステップに進みます。

※要件を満たしておりませんので住宅用家屋証明書取得手数料の1,300円はかかりません。

登記費用の内訳2.登録免許税

中古マンション(区分建物といいます)の登録免許税の算出方法を解説していきます。

登記費用の総額の中で最も大きな割合を占めるのがこの登録免許税です。

登録免許税は、登記申請件数ごとに課税されます。

中古マンション購入の場合の定型的な登記手続きとしては、所有権移転登記(売主さんから買主さん名義に変更する登記)と抵当権設定登記(住宅ローンを融資した金融機関と買主さんとの登記)がありますが、所有権移転登記、抵当権設定登記、それぞれに登録免許税がかかります。

また、後述しますが、敷地権化されていない区分建物については、土地の持分全部移転登記も必要となり、事務所や集会所の持分が売買対象となっており、規約共用部分となっていない場合には、建物の持分全部移転登記も必要となり、別個の申請手続きになるため、登録免許税も登記申請件数毎にかかります。

マンションには通常前述の謄本のような敷地権付区分建物と売買対象の登記簿謄本が複数ある敷地権化されていない区分建物の2パターンがあります。

敷地権付区分建物とは、簡単に説明しますと、マンションのお部屋を使用できる土地の権利を敷地権(通常は所有権)といい、この土地の敷地権はマンション所有者の共有状態(みんなで所有している)となっています。

従前は土地の登記簿にこのマンションの共有状態を公示しておりましたが、それだとこのマンションの売買がある度にそのマンションの土地の共有持分権の移転(名義の変更の登記)を伴い、戸数の多いマンションですと土地の登記簿謄本がかなり分厚くなり、不動産の権利関係を公示するといっても一般の方にはかなりわかりづらかったため、土地の敷地権については建物と一体となって処分等をすることと引き換えに、建物の登記簿謄本を取得すれば、土地の持分についても公示できるように整備がなされました。(これを敷地権化といいます)

これが敷地権付区分建物です。※上記登記簿謄本は敷地権付区分建物です。

比較的新しいマンションであれば敷地権付区分建物であることがほとんどですが、古い建物ですと敷地権化がなされていない区分建物もまだまだあります。

敷地権化がなされていない区分建物につきましては、建物の登記簿謄本とは別に、土地の登記簿謄本を取得しないと、土地の権利の共有持分や名義を確認することが出来ず、登記簿謄本取得代は土地の登記簿謄本取得代についてもかかってきます。

以下敷地権付区分建物の場合と敷地権化されていない区分建物のケースをそれぞれ説明します。購入予定のマンションがどちらに当てはまるか確認してうえでお進みください。

敷地権付区分建物(マンション)の場合

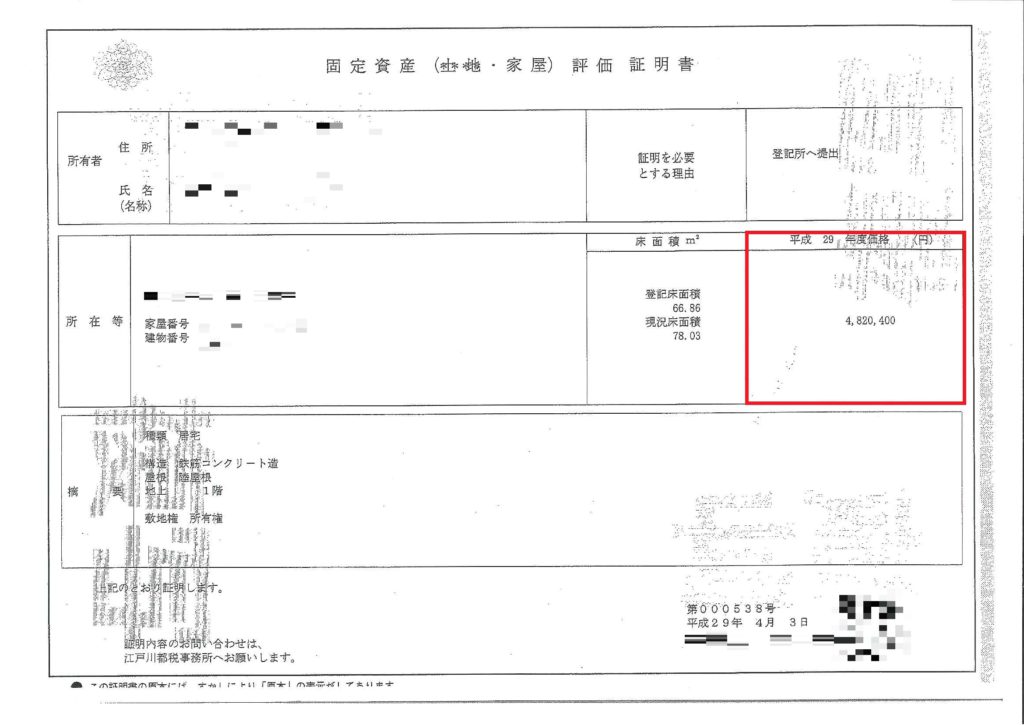

まずは建物の価格を計算していきます。

こちらの画像は平成29年度の建物(家屋)の固定資産評価証明書になります。

赤い枠で囲っている部分が建物の固定資産評価額になります。

こちらの価格から先述した軽減措置の要件を満たしてるか満たしていないかで計算方法が変わってきます。

ただし、注意が必要になってくるケースが、登記床面積の方が現況床面積より多い場合です。

評価額というのは現況の価格を記載しています。

登録免許税を算出するにあたって法務局が基準としているのは、現況床面積の方が登記床面積より大きい場合には記載されている評価額をそのまま採用します。

稀にですが登記床面積の方が現況床面積より大きい場合があります。

この場合は、複雑な計算式のもと評価額を算出してから計算するため、そのままの価格では正確な登記費用を算出出来ませんのでお問い合わせください。

画像の例ですと、現況床面積の方が登記床面積より大きいため、赤い枠の価格をそのまま基準に計算します。※納税通知書をもとに計算する場合は評価額を基準に計算してください。課税標準額ではないので注意をしてください。

軽減措置の要件を満たしている場合

評価額の1,000円未満の部分を切り捨てした後に、その価格に0.3%をかけてください。

画像の例ですと建物の評価額が4,820,400円ですので、1,000円未満の部分を切り捨てすると4,820,000円となり、4,820,000×0.3=14,460となります。

この計算結果をメモしておきましょう。

軽減措置の要件を満たしていない場合

評価額の1,000円未満の部分を切り捨てした後に、その価格に2.0%をかけてください。

画像の例ですと建物の評価額が4,820,400円ですので、1,000円未満の部分を切り捨てすると4,820,000円となり、4,820,000×2.0=96,400となります。

こちらも計算結果をメモしておきましょう。

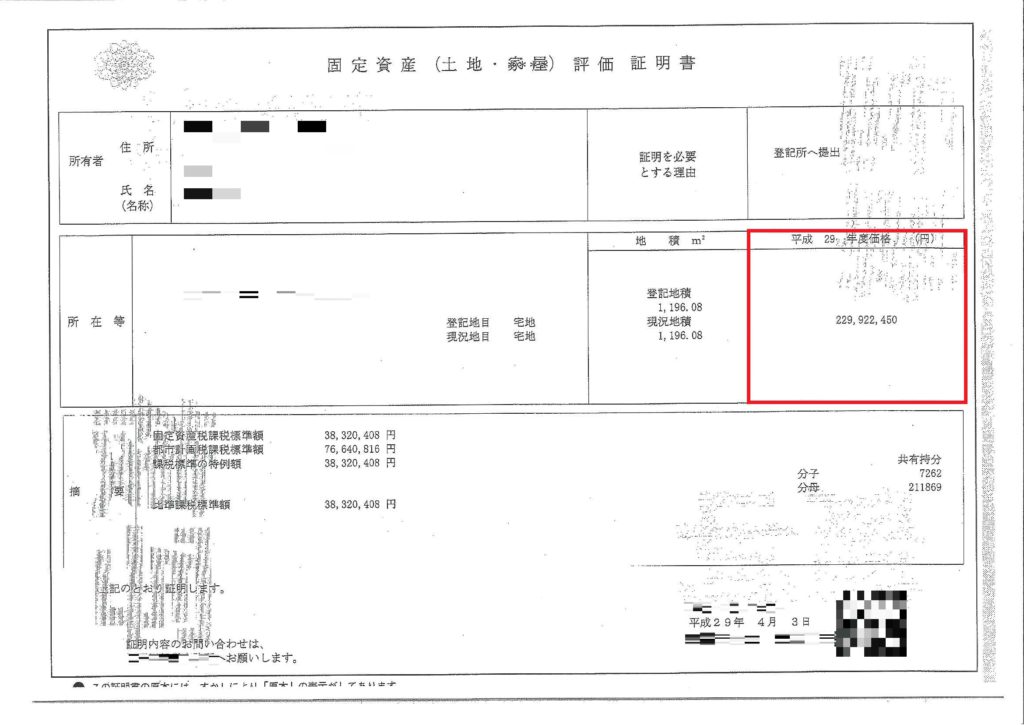

敷地権の価格を計算

上記画像は平成29年度の土地の固定資産評価証明書になります。

赤枠で囲んである箇所が土地の評価額になります。

こちらの土地の評価額についても登記地積が現況地積を超える場合には、赤枠記載の評価額を基準に計算できませんので、ご注意ください。※基本的には登記地積と現況地積は同一であることがほとんどです。

評価額の計算方法は、建物と同様に1㎡単価を算出し、登記地積をかける形になります。

画像の例ですと、登記地積も現況地積も1,196.08㎡ですので、赤枠記載の価格をそのまま使用します。

土地の登録免許税を算出するには、上記画像の赤枠で囲んである箇所をご覧ください。

敷地権の種類が『所有権』か『地上権・賃借権』の場合で登録免許税の税率が変わりますので、それぞれ説明します。※敷地権は所有権であることがほとんどです。

まず、土地の評価額に敷地権の割合をかけます。

画像の例ですと、土地の評価額『229,922,450』×『211869分の7262』ですので、『7,880,798』となります。

この価格に税率をかけるため、1,000円未満を切り捨てします。7,880,798ですので『7,880,000』となります。

この切り捨てをした後の価格に、敷地権の種類に応じて、税率を計算します。※土地の筆数が複数の場合には、それぞれの土地の評価額を合算した後に敷地権の割合をかけてください。

また、土地の筆数が複数の場合で、敷地権の割合が土地の筆毎に違う場合は、敷地権の割合が違う筆毎に別々に計算をし、その計算結果を筆毎に合算し、最後に端数を切り捨てしてください。

さらに、土地の筆毎に敷地権の種類が違う場合は、最後の端数を切り捨てした後にそれぞれの税率をかける必要があります。

土地の筆が複数の場合は少し複雑ですので、お問い合わせ頂ければお見積りをお出しさせていただきます。

敷地権の種類が『所有権』の場合

計算結果に、1,000分の15をかけてください。※令和5年3月31日までの特例措置です。

画像の例ですと、『7,880,000』×『1,000分の15』ですので『118,200円』になります。

この価格に、先ほど建物の際に計算した計算結果を+して、100円未満の端数を切り捨てした金額が登録免許税です。

先ほどの例ですと軽減措置の適用がある場合の価格は14,460円でしたので、14,460+118,200=132,660円→132,600円が、所有権移転登記(売主さんから買主さん名義に変更する登記)の登録免許税となります。

軽減の適用がない場合の価格は、96,400円でしたので、96,400+118,200=214,600円が所有権移転登記の登録免許税となります。

上記画像の不動産は居住用であれば軽減の要件を満たしておりますので、所有権移転登記の登録免許税は132,600円になります。

敷地権の種類が『地上権・賃借権』の場合

計算結果に、1,000分の10をかけてください。

画像の例ですと、『7,880,000』×『1,000分の10』ですので『78,800円』になります。

この価格に先ほど建物の際に計算した計算結果を+して、100円未満の端数を切り捨てした金額が登録免許税です。

先ほどの例ですと軽減措置の適用がある場合の価格は14,460円でしたので、14,460+78,800=93,260円→93,200円が、所有権移転登記の登録免許税となります。

軽減の適用がない場合の価格は、96,400円でしたので、96,400+78,800=175,200円が所有権移転登記の登録免許税となります。

もっとも敷地権の種類が地上権や賃借権のケースは多くありませんので、敷地権の種類が所有権の方は次に進んでください。

敷地権化されていない区分建物(マンション)の場合

比較的新しいマンションの場合は敷地権化なされていることがほとんどですが、敷地権化がなされていない(建物の登記の内容と土地の登記の内容をそれぞれ別個に公示している)マンションもまだまだあります。

登録免許税の計算方法が敷地権付区分建物の場合と違いますので注意してください。

建物の所有権移転登記の登録免許税

建物の価格については敷地権付区分建物の場合と同様に、軽減措置の要件を満たしていれば固定資産評価額に0.3%、要件を満たしていなければ固定資産評価額に2.0%かけるところまでは上記と同様です。

敷地権化されていない区分建物の場合、実務上建物の所有権移転登記と、敷地の共有持分権の持分全部移転登記をそれぞれ別個に申請しますので、この時点で建物の所有権移転登記の登録免許税を算出できます。

画像の例ですと建物の評価額が4,820,400円ですので、1,000円未満の部分を切り捨てすると4,820,000円となります。

要件を満たしている場合には、4,820,000×0.3=14,460となり、ここから100円未満の端数を切り捨てた金額14,400円が建物の所有権移転登記の登録免許税となります。

要件を満たしていない場合には、4,820,000×2.0=96,400となり、ここから100円未満の端数を切り捨てた金額96,400円が建物の所有権移転登記の登録免許税となります。

土地の共有持分の全部の移転登記の登録免許税

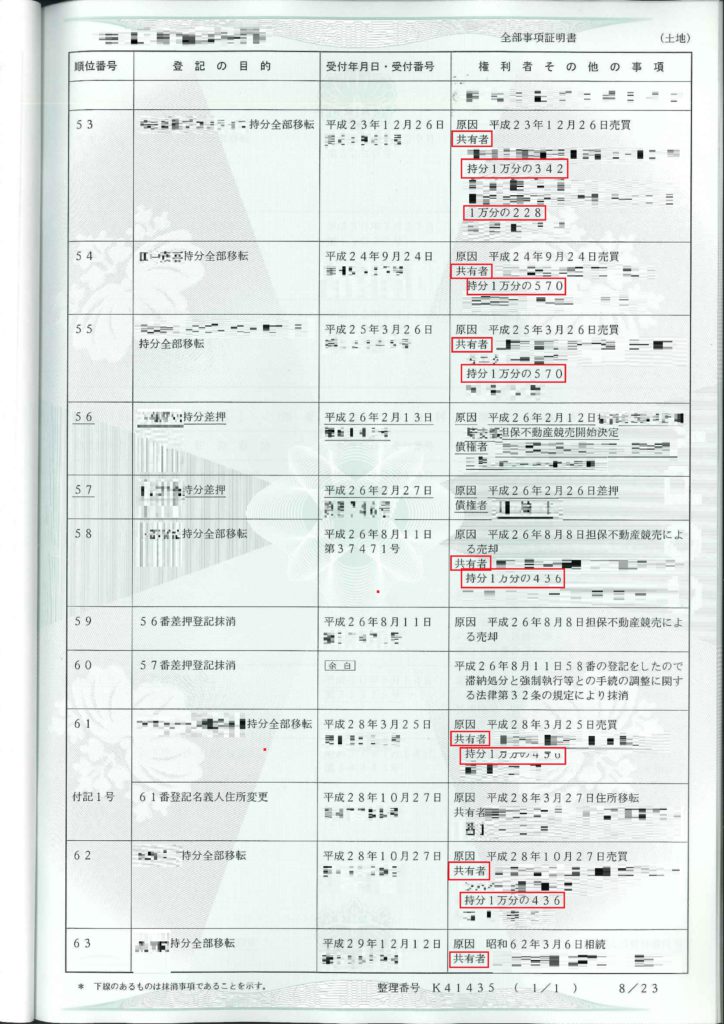

敷地権化がなされていない区分建物の場合は、建物とは別に売主様が所有している土地の共有持分全部の移転登記が必要となります。

上記画像は敷地権化がなされていないマンションの土地(敷地)の登記簿謄本です。

画像の赤枠ご覧いただきますとわかりますように、マンションのお部屋の所有者がそれぞれの部屋の広さに応じた土地の持分を所有(共有)していることがわかるかと思います。

敷地権化がなされていないマンションにつきましては、敷地権付区分建物のように、建物の所有権移転登記をしても土地を使用する権利(土地の共有持分)が自動的に移るわけではなく、別個土地の共有持分権を移転しないと、建物の所有者は敷地の使用権(所有権、地上権、賃借権)が登記なされていないのに建物を所有していることになってしまい、登記簿だけ見ると土地だけ登記がなされていないことになってしまいます。

そのため、土地の共有持分権(通常は所有権)の移転登記が必要となります。

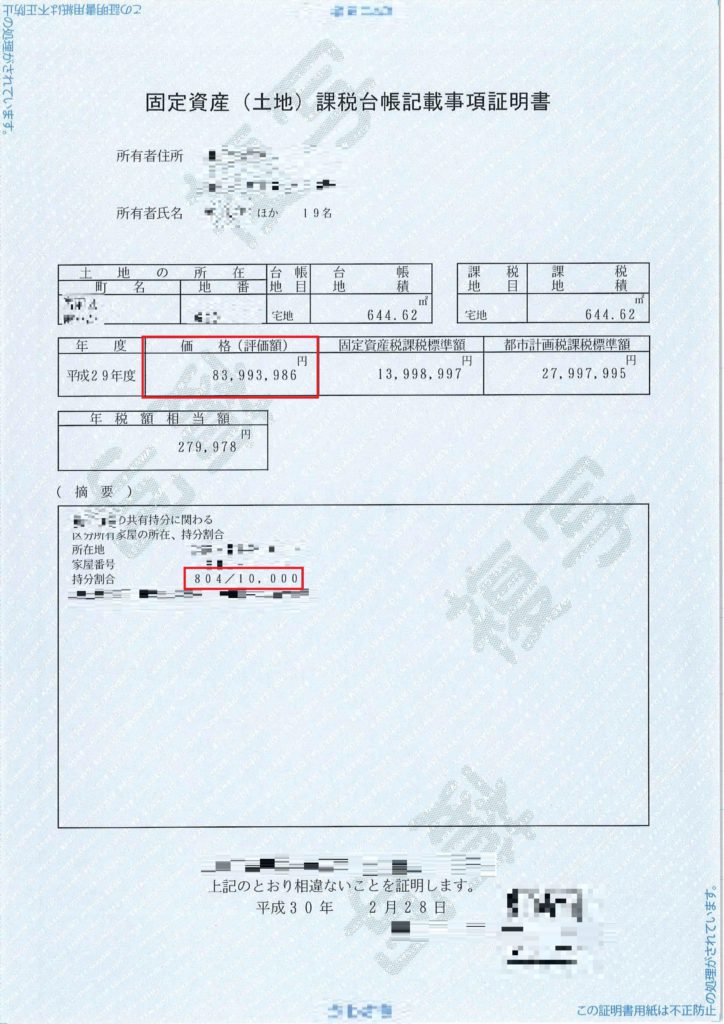

上記画像は上記土地の登記簿謄本の固定資産評価証明書(自治体によって呼び名は異なりますが、土地の固定資産評価額が記載されている書類です)です。

赤枠で囲ってある箇所が土地全体の固定資産評価額になります。

上記価格は土地全体の価格となりますので、土地の登記簿謄本及び売買契約書から売主様が所有している土地の持分及び売買対象を確認しましょう。

例えば上記謄本上の共有者の持分1万分の436が売買対象となっている場合には、赤枠の中の評価額83,993,986×売買対象持分10,000分の436=3,662,137となります。

土地全体の価格から売買対象の共有持分を算出したら1,000円未満を切り捨てします。上記の場合は1,000円未満を切り捨てると、3,662,000となります。

この数字に敷地権の種類に応じて所有権なら、1,000分の15、地上権・賃借権なら1,000分の10をかけます。

上記土地が所有権の場合は、3,662,000×1,000分の15=54,930円となり、最後に100円未満を切り捨てし、54,900円が土地の持分全部移転登記の登録免許税となります。※規約共用部分とされていない集会所・事務所等が売買対象とされている場合は、税率が変わりますので、お問い合わせいただければお見積り致します。

抵当権設定登記(融資)がない場合

現金で購入される方やつなぎ融資(土地を先に購入して注文住宅を建てる場合等に利用される住宅ローンとは違う借入方法。このつなぎ融資については土地を抵当にとらないことが一般的)で購入される方は、抵当権設定登記を申請しませんので、次のステップに進んでください。

抵当権設定登記(融資)がある場合

抵当権設定登記にかかる登録免許税についても住宅用家屋証明書を添付して登記申請することによって登録免許税の軽減措置を受けることが可能です。

軽減措置の要件を満たしている場合

軽減措置の要件を満たしている場合は、登録免許税は債権額(銀行からの借り入れ金額)につき1,000分の1になります。

不動産を購入するにあたって3000万円の住宅ローンを組む場合には、抵当権設定登記の登録免許税は3万円です。

軽減措置の要件を満たしていない場合

軽減措置の要件を満たしていない場合には、登録免許税は債権額(銀行からの借り入れ金額)につき1000分の4になります。

不動産を購入するにあたって3000万円の住宅ローンを組む場合には、抵当権設定登記の登録免許税は12万円です。

登録免許税の合算

ご融資がある場合には、所有権移転登記の登録免許税と抵当権設定登記の登録免許税を合算してください。

合算した金額が登録免許税の総額になります。

登記費用の内訳3.登記簿謄本閲覧取得代

敷地権付区分建物のような、『建物と土地の持分が一体となって公示されているマンション』については、独立した登記簿謄本は一つかと思います。

敷地権化されていない区分建物については、土地についても登記簿謄本がありますので、合計の登記簿謄本は2つ以上になります。

登記簿謄本の合計の数によって登記費用が変わってきます。※稀に建物の種類で『事務所』や『集会所』等をマンション住人で共有している場合があり、その場合は事務所や集会所の共有持分も売買対象となりますので、その分も登記簿謄本の合計金額に加算する必要があります。

事前閲覧代

上記で算出した合計の登記簿謄本数×335円×2をしてください。※インターネットによって登記簿の内容を確認するためこの金額となります。

敷地権付区分建物の場合で、売買対象の登記簿謄本が一つの場合には、1×334×2=668円になります。

敷地権化されていない区分建物で、土地が1筆の場合には、2×334×2=1,332円になります。

こちらの費用につきましては一般財団法人民事法務協会に納める手数料となります。

登記完了後謄本取得代

登記完了後に取得する登記簿謄本の数についてはご融資(住宅ローン)をうけるか現金でご購入されるかで変わってきます。

こちらの費用については、法務局に納付します。

ご融資がある場合

まず対象の合計の登記簿謄本の数を算出します。

ご融資をうける場合ですと合計登記簿の数×500円×2をしてください。※法務局で発行される登記簿謄本のため、一通につき500円となります。

不動産の登記簿謄本の取得方法について詳しく知りたい方は『【完全版】不動産の登記簿謄本の取得方法』をご覧ください。

例えば敷地権付区分建物の場合であって、対象の登記簿謄本が一つしかない場合には、買主さん用と借入をした金融機関提出用にそれぞれ登記簿謄本を取得しますので、最後に×2をします。

敷地権化されていない区分建物に関しては、対象の登記簿謄本が区分建物及び土地一筆以上登記簿謄本がありますので、登記完了後の登記簿謄本取得代というのは、対象の登記簿謄本の数に比例して高くなります。

現金でのご購入の場合

買主さん用に登記簿謄本を取得するだけですので、売買対象登記簿謄本の数×500円×1をしてください。

敷地権付区分建物の場合であって、対象の登記簿謄本が一つしかない場合には、買主さん用に登記簿謄本を1通取得するだけですので、必ずかかる実費としましては500円となります。

敷地権化されていない区分建物に関しましても同様に対象の登記簿の数に比例して実費がかかります。

登記費用の内訳4.郵送費・通信費

当事務所では一律2,500円の費用を頂戴しております。

こちらは依頼する司法書士事務所によって金額が異なるかと思いますが、大幅な相違はないかと思います。※±1,000円前後かと思います。

内訳としては、登記完了後に買主さん、金融機関、売主さん、売主さんの借入先金融機関等に重要書類を郵送したり、仲介業者や金融機関と諸連絡のやり取りをするためかかる費用になります。

司法書士事務所から登記完了後に発送する書類についての詳細は『登記完了後に買主様に郵送する書類一覧』をご覧ください。

登記費用の内訳5.交通費

ご決済を受任すると、ご決済場所、法務局、市区町村役場、金融機関等に行くためかかる費用になります。

※当事務所では迅速にお見積りをお出しすることによって、業務効率を図りお客様の報酬に反映しているため、一定の基準を設けております。

ご決済場所が東京都の場合 ⇒ 2,500円

ご決済場所が神奈川県、千葉県、埼玉県の場合 ⇒ 3,000円

ご決済場所が上記以外 ⇒ 別途お見積り(最寄り駅が東京都の西新宿五丁目駅になり、そこからの具体的な交通費を計算しますので詳細はお問い合わせください。)

こちらも依頼する事務所によって金額は様々ですが、大幅な相違はないかと思います。

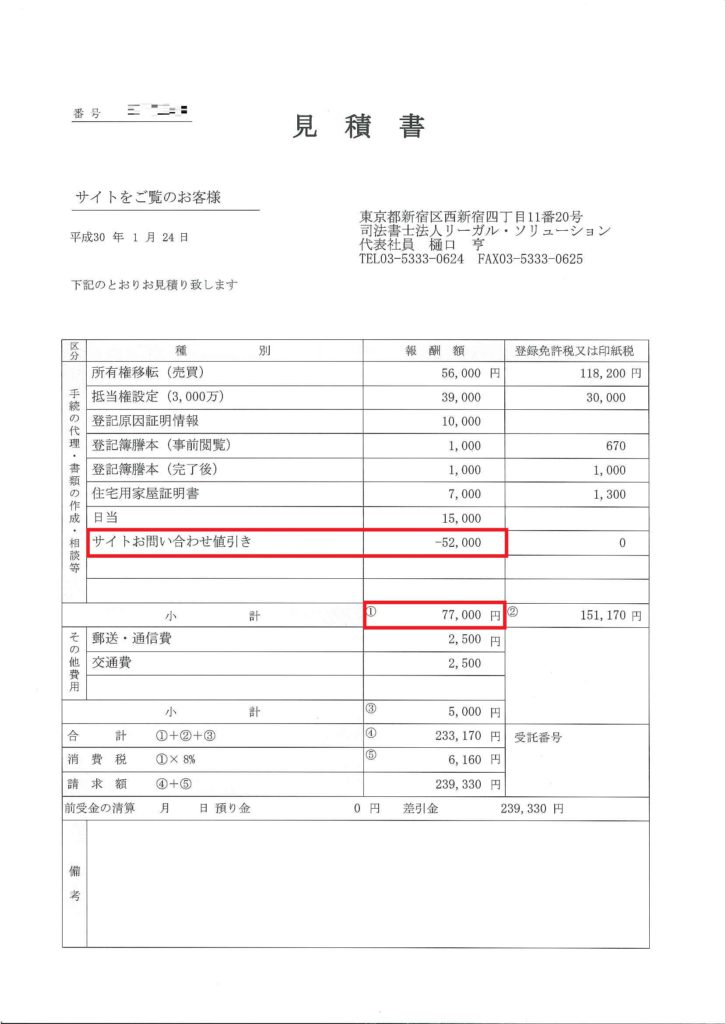

登記費用の内訳6.当事務所の司法書士報酬

現金でのご購入の場合 ⇒ 66,000円(別途消費税)

住宅ローンを利用する場合 ⇒ 99,000円(別途消費税)

これは、住宅用家屋証明書取得代行、登記の立ち合い等も全ての費用が含んだ報酬となります。※当サイトからお問い合わせいただいた場合の特別価格になります。依頼する事務所によって報酬は変わります。他の事務所の報酬の目安としてはご融資がある場合には、12万円から15万円位の事務所が多いかと思います。

まとめ

※上記報酬は創業時のもので現在は報酬99,000円(別途消費税)にて承っております。

見積もりモデルケース

・居住用

・借入金額3000万

・東京都でご決済の立ち合い

・減税措置適用対象不動産

・ご決済日が1日から10日以外

・敷地権付区分建物(売買対象の登記簿は一つのみ)

・平成29年度中の決済

上記のお見積りは、本稿添付の登記簿謄本、固定資産評価証明書から当サイトの報酬基準に従って具体的な登記費用を算出した場合のお見積りです。

赤枠部分の99,000円の金額が司法書士が頂戴する報酬の合計金額です。

現金にて購入される場合には66,000円でお受けいたします。

登記費用の総額が大きく変わるのは、司法書士の報酬部分ですのでご検討ください。

この記事の筆者

東京司法書士会所属 登録番号7208号

司法書士法人リーガル・ソリューション 代表司法書士。

行政書士事務所リーガル・ソリューション 代表行政書士。

不動産仲介営業マン時代に司法書士試験合格。

都内の司法書士法人に転職し経験を積んだ後、司法書士法人リーガル・ソリューションを設立、同社代表社員就任。

開業以来、不動産登記手続き、不動産に関する訴訟手続き(賃貸トラブル、共有物分割請求、時効取得等)に特化。

保有資格は、司法書士、行政書士、宅地建物取引士、マンション管理士、管理業務主任者、競売不動産取扱主任者。

当サイト経由でお問い合わせをし、ご依頼を頂いた場合司法書士報酬一律定額66,000円(税込72,600円)or99,000円(税込108,900円)でお手続きいたします。